Daily Research

Read More

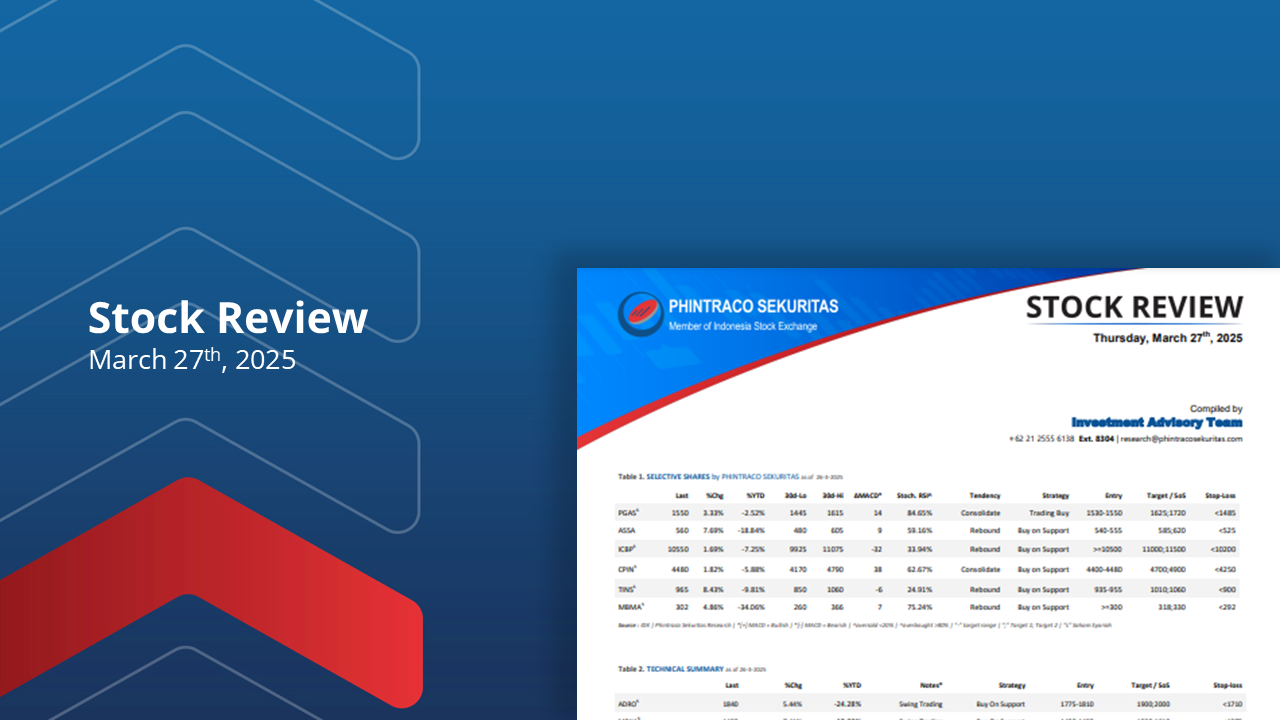

Waspadai potensi profit taking sebelum libur panjang

Nasdaq (-2.04%) memimpin pelemahan indeks Wall Street lain di Rabu (26/3).

Saham-saham teknologi menjadi laggards utama menyusul pengumuman rencana tarif impor baru untuk produk-produk otomotif oleh Pemerintah AS.

Pemerintah AS dijadwalkan mengimplementasikan reciprocal tariff pada 2 April 2025.

Data ekonomi terbaru menunjukan indikasi dampak negatif dari perang tarif terhadap ekonomi AS sendiri. Oleh sebab itu, Pemerintah AS kemungkinan akan lebih berhati-hati terkait reciprocal tariff tersebut.

U.S. 10-year Bond Yield lanjutkan kenaikannya ke 4.354% (+0.046%) di Kamis (26/3).

Secara teknikal, IHSG berpeluang uji level psikologis 6500 di Kamis (27/3).

Akan tetapi, faktor psikologis berpotensi memicu profit taking di Kamis (27/3).

Waspadai potensi dividend trap yang kemungkinan datang lebih awal, yaitu bersamaan dengan pengumuman nilai dividen dalam RUPS.

Kondisi ini umumnya terjadi jelang Cum hingga tanggal Ex Dividend.

Top picks (27/3) : MDKA, PGAS, ASSA, ICBP dan CPIN.

By PHINTRACO SEKURITAS | Research

Valdy K.

- Disclaimer On -

Baca Laporan

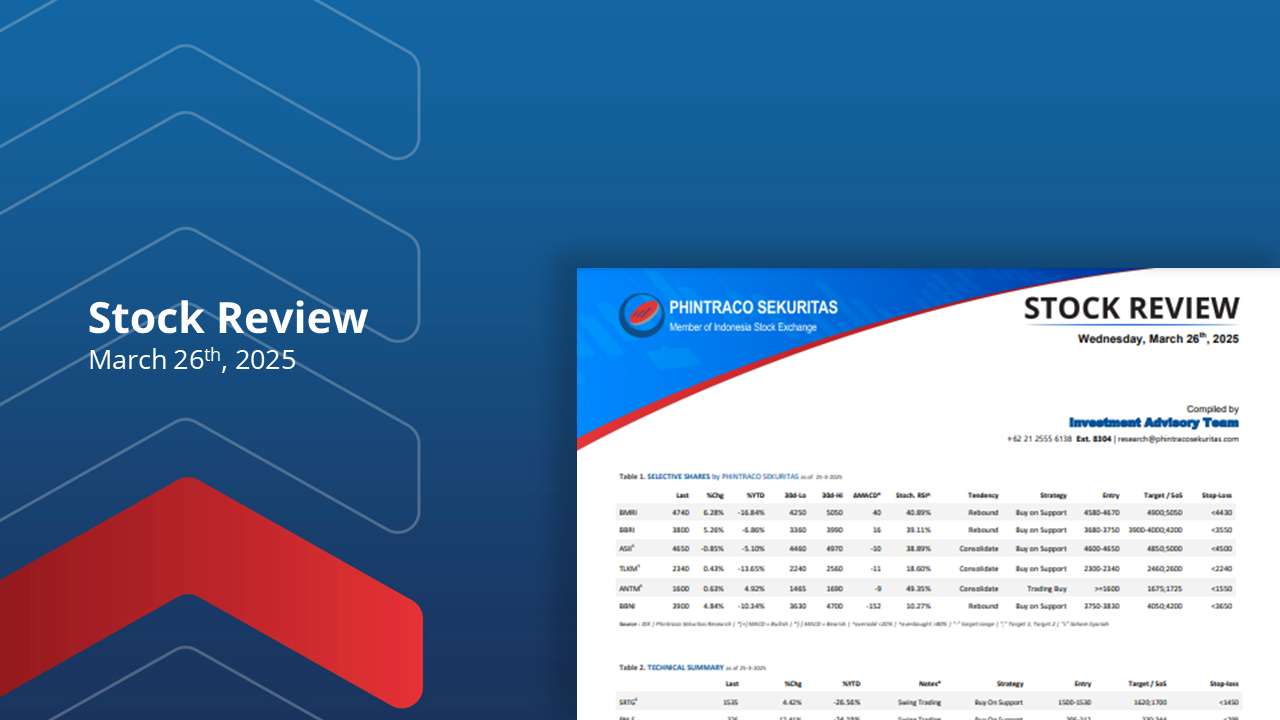

Pelonggaran tarif AS serta dividen yang akan dibagikan berpotensi topang rebound lanjutan IHSG

Indeks-indeks Wall Street dan Eropa kompak menguat di Selasa (25/3).

Pelemahan data ekonomi AS, memperkuat potensi pelonggaran tarif AS.

US CB Consumers Confidence turun ke 92.9 di Maret, lebih rendah dari 100.1 di Februari dan konsensus (94).

German 10 yr Bond Yield, meningkat dari 2.794% Senin (24/3) menjadi 2.801% di Selasa (25/3).

IHSG berpotensi rebound lanjutan ke kisaran 6300-6330 di Rabu (26/3).

Di dalam negeri, pasar masih mencerna terkait susunan pengurus, rencana investasi, dan komposisi kepemilikan Danantara di BUMN yang menjadi anggotanya.

Selain itu, investor merespon positif dividen yang akan dibagikan sejumlah emiten, terutama big four bank.

Top picks (26/3) : BMRI, BBRI, TLKM, ASII, dan ANTM.

By PHINTRACO SEKURITAS | Research

Nurwachidah

- Disclaimer On -

Baca Laporan

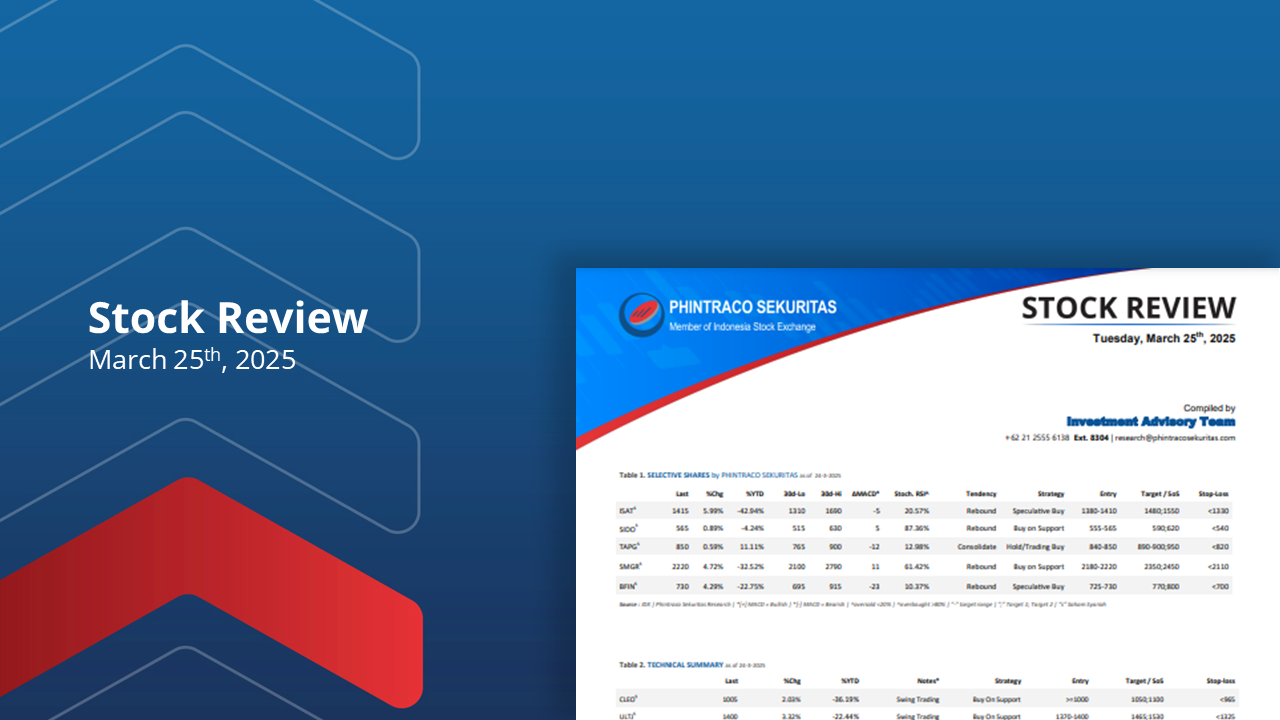

Trump melunak terkait tarif, IHSG berpotensi lanjutkan rebound

Indeks-indeks Wall Street menguat signifikan pada perdagangan Senin (24/3).

Pernyataan Presiden AS, Donald Trump mengindikasikan penerapan reciprocal tariff yang lebih selektif dan potensi perluasan dan/atau perpanjangan penundaan implementasi tarif pada sektor otomotif dan farmasi.

U.S. S&P Global Manufacturing PMI turun ke 49.8 di Maret 2025 dari 52.7 di Februari 2025, juga lebih rendah dari perkiraa di 51.9.

Kebijakan tarif AS akan menjadi fokus pelaku pasar. Kebijakan inward looking ini justru nampaknya mulai berdampak negatif pada ekonomi AS sendiri.

Euro Area S&P Global Manufacturing PMI turun ke 48.3 di Maret dari 46.5 di Februari.

Menjelang implementasi reciprocal tariff tersebut, U.S. 10-year Bond Yield melanjutkan penguatannya ke level 4.338% (+0.007%) di Senin (24/3).

Intraday rebound IHSG di Senin (24/3) berpotensi berlanjut ke kisaran 6230-6250 di Selasa (25/3).

BBRI (24/3), BMRI (25/3) dan BBNI (26/3) dijadwalkan melaksanakan RUPS apda pekan ini, dengan salah satu mata acara penentuan dividen tahun buku 2024.

Top picks (25/3) : CLEO, ULTJ, ISAT, SIDO dan TAPG.

By PHINTRACO SEKURITAS | Research

Valdy K.

- Disclaimer On -

Baca Laporan

Technical Research

Read More

Weekly Research

Read More

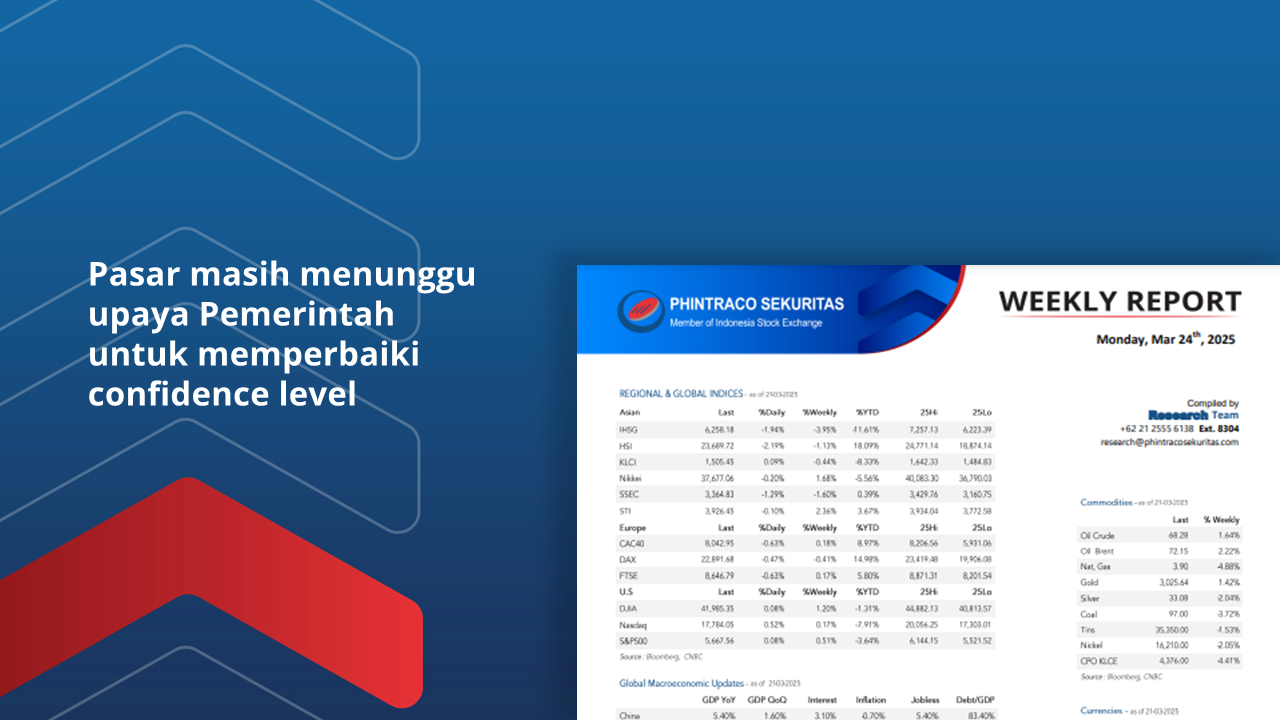

Pasar masih menunggu upaya Pemerintah untuk memperbaiki confidence level

Wall Street mengakhiri pelemahan mingguan selama 4 pekan terakhir.

Presiden AS, Donald Trump menyatakan akan ada “fleksibilitas” dalam penerapan reciprocal tariff.

Di awal pekan ini, pasar akan disibukan dengan data indeks manufaktur dari sejumlah negara, termasuk Jepang, India, Jerman, Uni Eropa, Inggris dan AS.

Kebijakan OJK yang memperbolehkan buyback tanpa RUPS nampaknya masih memerluka waktu sebelum berdampak pada IHSG.

Pasar juga masih berharap terhadap “obat” dari Pemerintah Indonesia untuk memperbaiki confidence pelaku pasar

IHSG diperkirakan fluktuatif sebelum libur panjang dalam rentang 6100-6370 pada perdagangan pekan ini.

Top picks : ASII, BRPT, PGAS, AKRA, ERAA, dan ELSA.

By PHINTRACO SEKURITAS | Research

Valdy K.

- Disclaimer On -

Baca Laporan

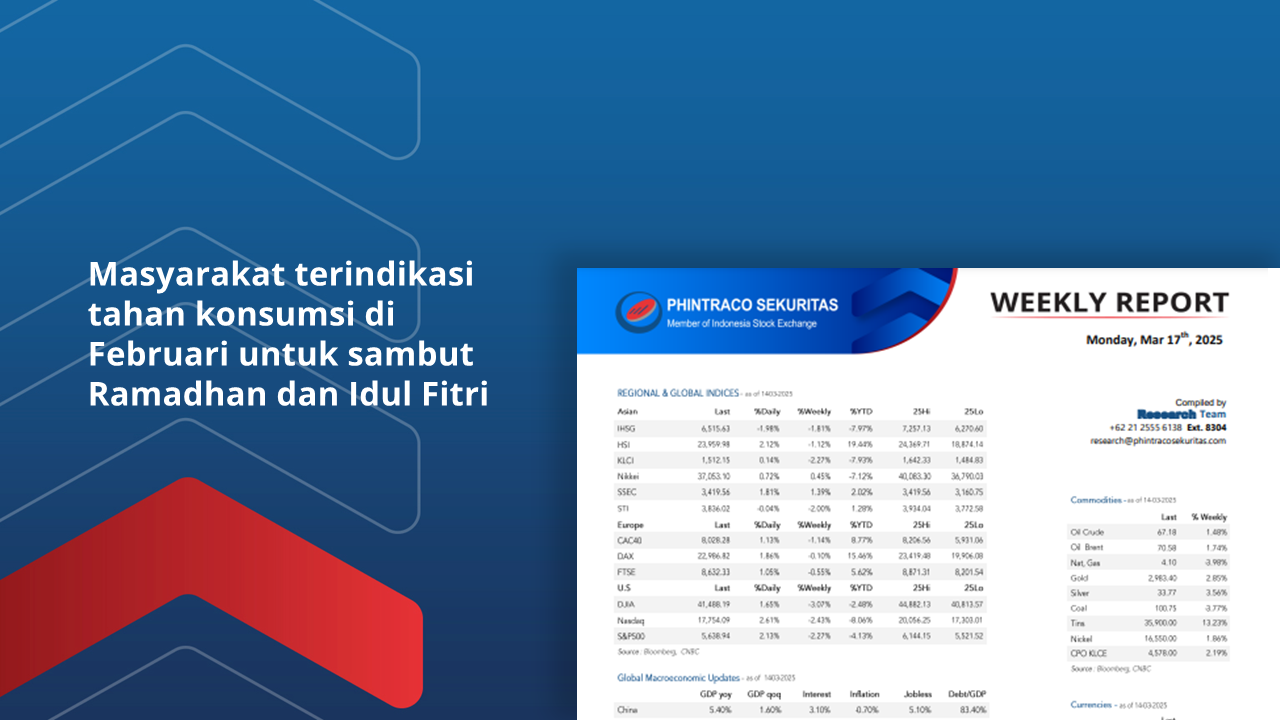

Masyarakat terindikasi tahan konsumsi di Februari untuk sambut Ramadhan dan Idul Fitri

Wall Street alami pelemahan mingguan signifikan.

CME FedWatch Tools mencatat probabilitas sukubunga acuan bertahan di 4.25%-4.5% sebesar 98% (14/3). Tiongkok dijadwalkan rilis sejumlah data ekonomi penting.

Proyeksi kondisi ekonomi Tiongkok terbaru tersebut memvalidasi keputusan implementasi stimulus “jumbo” sejak 4Q24. Tiongkok berupaya memaksimalkan konsumsi domestik untuk menyerap produksi manufaktur dan jasa domestik Tiongkok.

NPI diperkirakan kembali surplus di Februari 2025. Hal ini diperkirakan karena penurunan impor dan penurunan pertumbuhan ekspor.

Konsumsi di periode Ramadhan dan Idul Fitri diperkirakan memperbaiki konsumsi domestik.

IHSG diperkirakan fluktuatif dalam rentang 6370-6630 pada pekan ini.

Top picks : UNVR, SMRA, ISAT, MBMA, BSDE dan MEDC

By PHINTRACO SEKURITAS | Research

Valdy K.

- Disclaimer On -

Baca Laporan

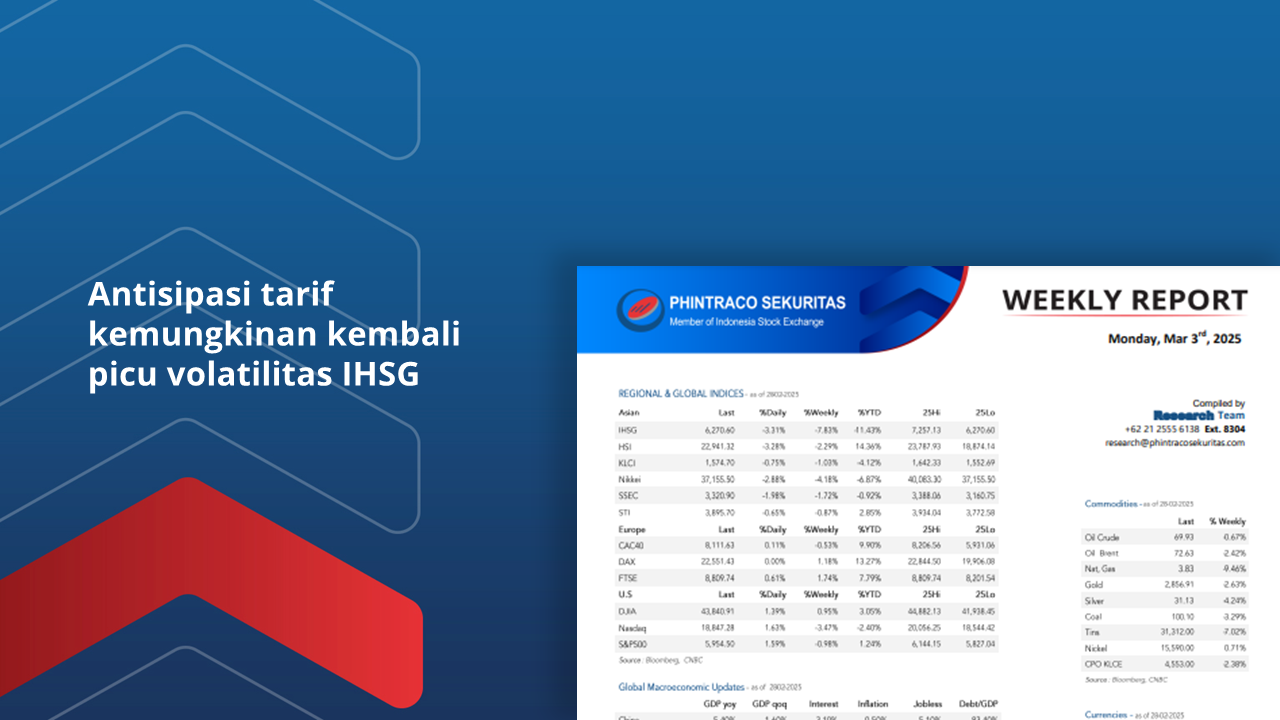

Antisipasi tarif kemungkinan kembali picu volatilitas IHSG

Indeks-indeks Wall Street catat rebound signifikan di Jumat (28/2).

Kondisi ini berpotensi berubah signifikan dipekan ini, khususnya di awal pekan, dampak dari peningkatan kekhawatiran isu geopolitik.

CBOE Volatility Index sempat melonjak signifikan (28/2) pasca perdebatan antara Presiden AS, Donald Trump dengan Presiden Ukraina, Volodymyr Zelenskyy dalam pertemuan terkait upaya pengakhiran perang.

IHSG breaklow level support 6300 di Jumat (28/2), kembali ke level yang sama di periode Januari-Februari 2021.

Berdasarkan pengamatan jangka panjang, terdapat potensi area konsolidasi kuat di kisaran 6000.

Sentimen utama pekan ini masih akan terkait dengan implementasi tarif 25% ke Kanada dan Meksiko, serta tarif tambahan 10% bagi Tiongkok oleh Pemerintah AS.

Pasar juga masih mengantisipasi potensi reciprocal tariff yang mungkin akan diumumkan pasca FOMC pada 18-19 Maret 2025.

Top picks : INDF, LSIP, ANTM, INCO, dan PSAB.

By PHINTRACO SEKURITAS | Research

Valdy K.

- Disclaimer On -

Baca Laporan

Fixed Income Research

Read More

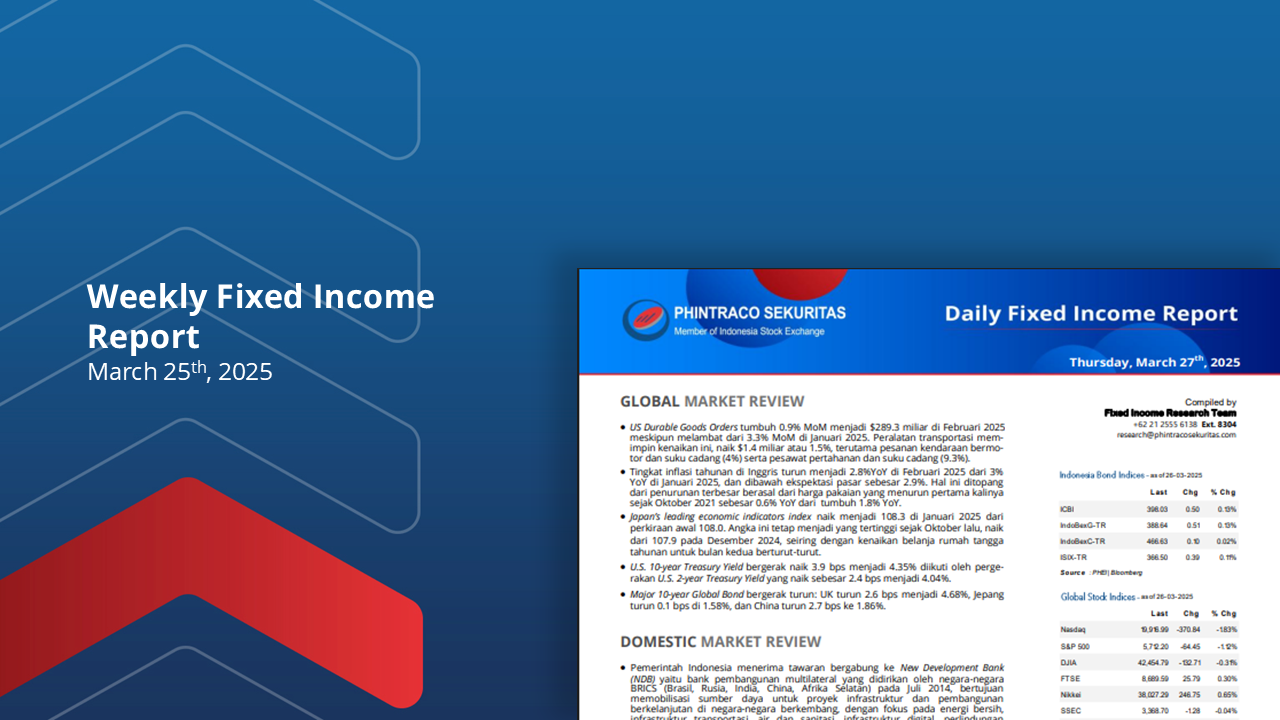

*Phintas Daily Fixed Income Report – 27 Maret 2025*

US Durable Goods Orders tumbuh 0.9% MoM menjadi $289.3 miliar di Februari 2025 meskipun melambat dari 3.3% MoM di Januari 2025. Peralatan transportasi memimpin kenaikan ini, naik $1.4 miliar atau 1.5%, terutama pesanan kendaraan bermotor dan suku cadang (4%) serta pesawat pertahanan dan suku cadang (9.3%).

Tingkat inflasi tahunan di Inggris turun menjadi 2.8%YoY di Februari 2025 dari 3%YoY di Januari 2025, dan dibawah ekspektasi pasar sebesar 2.9%. Hal ini ditopang dari penurunan terbesar berasal dari harga pakaian yang menurun pertama kalinya sejak Oktober 2021 sebesar 0.6% YoY dari tumbuh 1.8% YoY.

Pemerintah Indonesia menerima tawaran bergabung ke New Development Bank (NDB) yaitu bank pembangunan multilateral yang didirikan oleh negara-negara BRICS (Brasil, Rusia, India, China, Afrika Selatan) pada Juli 2014, bertujuan memobilisasi sumber daya untuk proyek infrastruktur dan pembangunan berkelanjutan di negara-negara berkembang, dengan fokus pada energi bersih, infrastruktur transportasi, air dan sanitasi

Baca Laporan

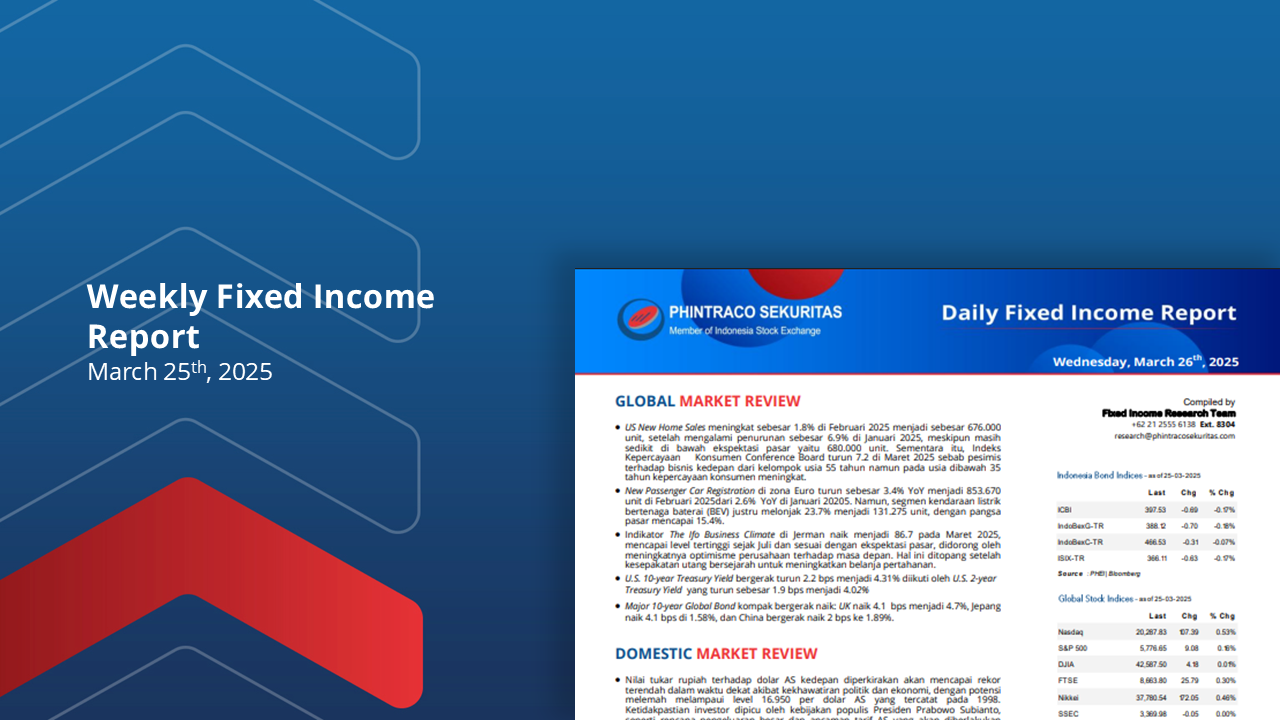

Daily Fixed Income Report – 26 Maret 2025

US New Home Sales meningkat sebesar 1.8% di Februari 2025 menjadi sebesar 676.000 unit, setelah mengalami penurunan sebesar 6.9% di Januari 2025, meskipun masih sedikit di bawah ekspektasi pasar yaitu 680.000 unit. Sementara itu, Indeks Kepercayaan Konsumen Conference Board turun 7.2 di Maret 2025 sebab pesimis terhadap bisnis kedepan dari kelompok usia 55 tahun namun pada usia dibawah 35 tahun kepercayaan konsumen meningkat.

New Passenger Car Registration di zona Euro turun sebesar 3.4% YoY menjadi 853.670 unit di Februari 2025dari 2.6% YoY di Januari 20205. Namun, segmen kendaraan listrik bertenaga baterai (BEV) justru melonjak 23.7% menjadi 131.275 unit, dengan pangsa pasar mencapai 15.4%.

Baca Laporan

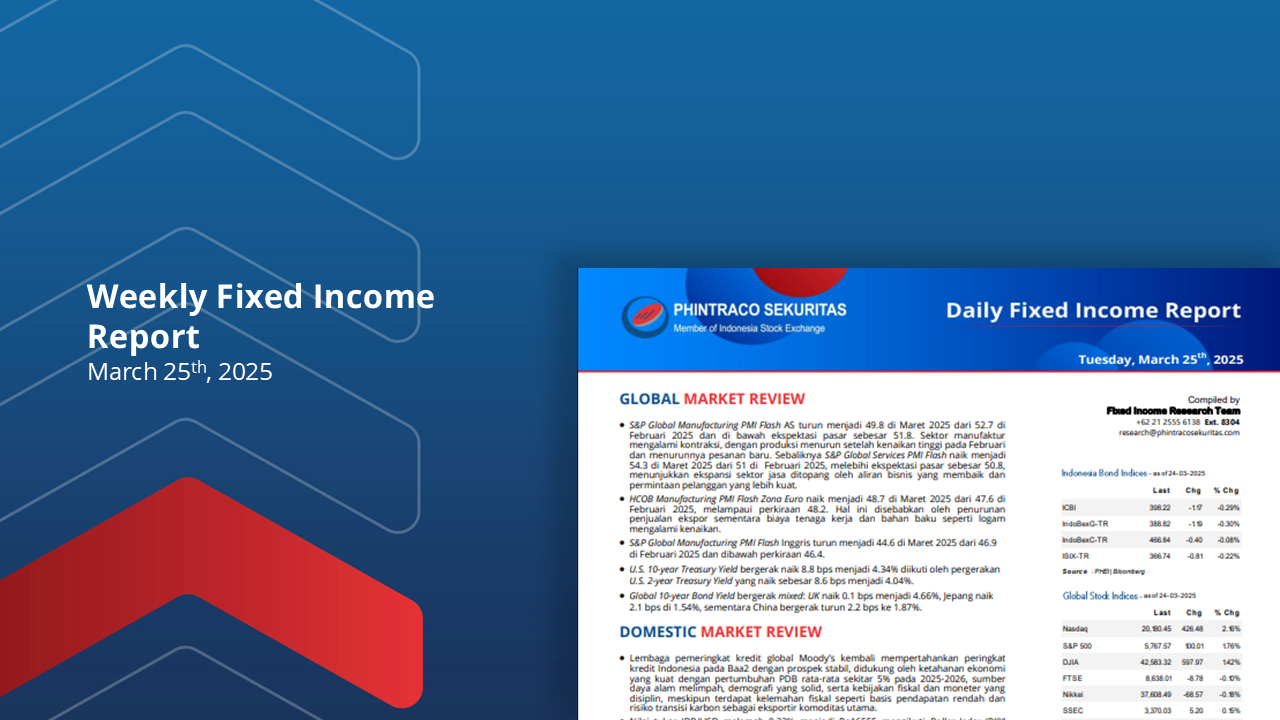

S&P Global Manufacturing PMI Flash AS turun menjadi 49.8 di Maret 2025 dari 52.7 di Februari 2025 dan di bawah ekspektasi pasar sebesar 51.8. Sektor manufaktur mengalami kontraksi, dengan produksi menurun setelah kenaikan tinggi pada Februari dan menurunnya pesanan baru. Sebaliknya S&P Global Services PMI Flash naik menjadi 54.3 di Maret 2025 dari 51 di Februari 2025, melebihi ekspektasi pasar sebesar 50.8, menunjukkan ekspansi sektor jasa ditopang oleh aliran bisnis yang membaik dan permintaan pelanggan yang lebih kuat.

HCOB Manufacturing PMI Flash Zona Euro naik menjadi 48.7 di Maret 2025 dari 47.6 di Februari 2025, melampaui perkiraan 48.2. Hal ini disebabkan oleh penurunan penjualan ekspor sementara biaya tenaga kerja dan bahan baku seperti logam mengalami kenaikan.

Lembaga pemeringkat kredit global Moody’s kembali mempertahankan peringkat kredit Indonesia pada Baa2 dengan prospek stabil, didukung oleh ketahanan ekonomi yang kuat dengan pertumbuhan PDB rata-rata sekitar 5% pada 2025-2026, sumber daya alam melimpah, demografi yang solid, serta kebijakan fiskal dan moneter yang disiplin, meskipun terdapat kelemahan fiskal seperti basis pendapatan rendah dan risiko transisi karbon sebagai eksportir komoditas utama.

Baca Laporan

Single Stock Future

Read More

IPO Summary

Read More

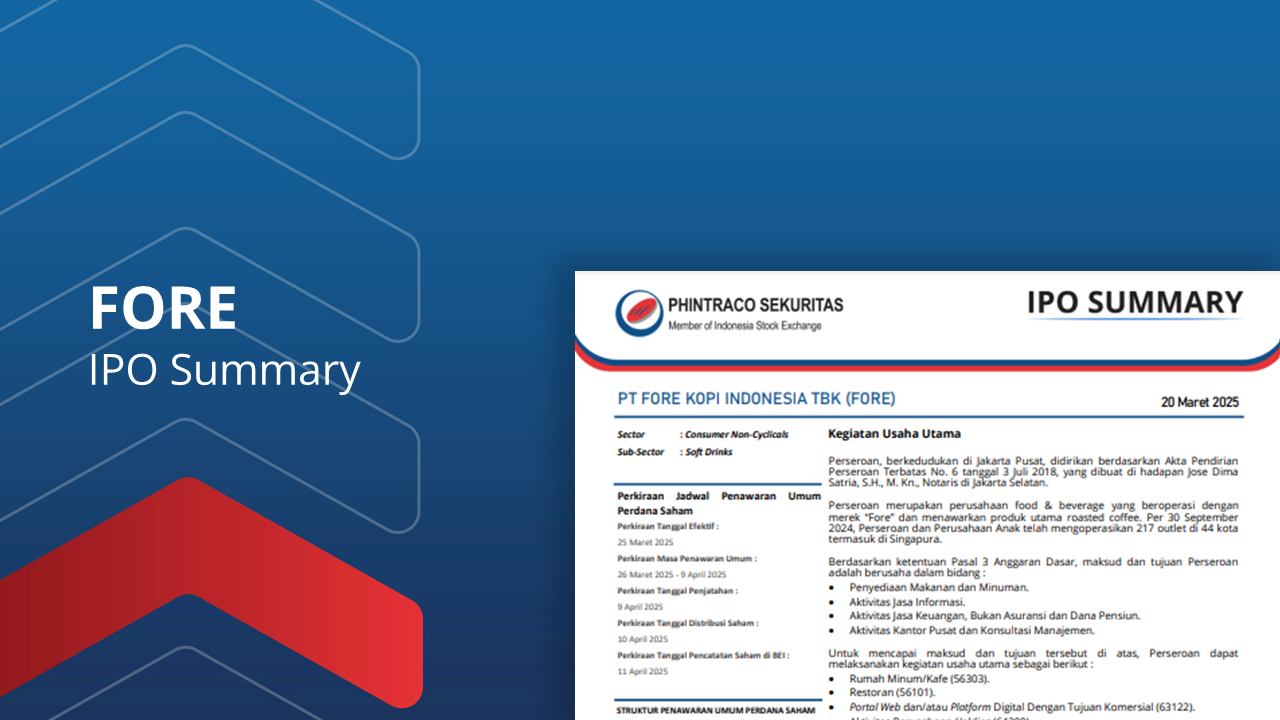

PT Fore Kopi Indonesia Tbk (FORE)

Code : FORE

Sector : Consumer Non-Cyclicals

Sub-Sector : Soft Drinks

---------------------------------------------

PERKIRAAN JADWAL PENAWARAN UMUM PERDANA SAHAM

Perkiraan Tanggal Efektif :

25 Maret 2025

Perkiraan Masa Penawaran Umum :

26 Maret 2025 - 9 April 2025

Perkiraan Tanggal Penjatahan :

9 April 2025

Perkiraan Tanggal Distribusi Saham :

10 April 2025

Perkiraan Tanggal Pencatatan Saham di BEI :

11 April 2025

---------------------------------------------

STRUKTUR PENAWARAN UMUM PERDANA SAHAM

Sebanyak-banyaknya 1.880.000.000 (satu miliar delapan ratus delapan puluh juta) saham biasa atas nama yang dikeluarkan dari portepel Perseroan (“Saham Baru”) yang mewakili 21.08% (dua puluh satu koma nol delapan persen) dari modal ditempatkan dan disetor Perseroan setelah Penawaran Umum Perdana

Nilai Nominal :

Rp70 per lembar saham

Harga Penawaran :

Rp160 - Rp202 per lembar saham

Jumlah Penawaran Umum :

Sebanyak-banyaknya Rp379.760.000.000

Penjamin Emisi :

PT Mandiri Sekuritas

PT Henan Putihrai Sekuritas

---------------------------------------------

Laporan dalam format PDF dapat diunduh pada menu "Research - IPO Summary" di www.phintracosekuritas.com dan telegram @phintasofficial

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Contact Us :

WA : 08119560188

IG : phintracosekuritasofficial

YT : Phintraco Sekuritas Official

TELE : phintasofficial

www.phintracosekuritas.com

www.profits.co.id

Baca Laporan

PT Mendela Potentia Tbk (MDLA)

Code : MDLA

Sector : Healthcare

Sub-Sector : Pharmaceuticals

---------------------------------------------

PERKIRAAN JADWAL PENAWARAN UMUM PERDANA SAHAM

Perkiraan Tanggal Efektif :

25 Maret 2025

Perkiraan Masa Penawaran Umum :

27 Maret 2025 - 11 April 2025

Perkiraan Tanggal Penjatahan :

11 April 2025

Perkiraan Tanggal Distribusi Saham :

14 April 2025

Perkiraan Tanggal Pencatatan Saham di BEI :

15 April 2025

---------------------------------------------

STRUKTUR PENAWARAN UMUM PERDANA SAHAM

Sebanyak-banyaknya 3.500.000.000 (tiga miliar lima ratus juta) saham yang mewakili sebesar-besarnya 25,000% (dua puluh lima koma nol nol nol persen) dari modal ditempatkan dan disetor Perseroan setelah Penawaran Umum Perdana Saham, yang seluruhnya adalah Saham Baru dan dikeluarkan dari portepel Perseroan.

Nilai Nominal :

Rp20 per lembar saham

Harga Penawaran :

Rp180 - Rp230 per lembar saham

Jumlah Penawaran Umum :

Sebanyak-banyaknya Rp805.000.000.000

Penjamin Emisi :

PT Mandiri Sekuritas

PT Indo Premier Sekuritas

---------------------------------------------

Laporan dalam format PDF dapat diunduh pada menu "Research - IPO Summary" di www.phintracosekuritas.com dan telegram @phintasofficial

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Contact Us :

WA : 08119560188

IG : phintracosekuritasofficial

YT : Phintraco Sekuritas Official

TELE : phintasofficial

www.phintracosekuritas.com

www.profits.co.id

Baca Laporan

PT Yupi Indo Jelly Gum Tbk (YUPI)

Code : YUPI

Sector : Consumer Non-Cyclicals

Sub-Sector : Processed Foods

---------------------------------------------

PERKIRAAN JADWAL PENAWARAN UMUM PERDANA SAHAM

Perkiraan Tanggal Efektif :

14 Maret 2025

Perkiraan Masa Penawaran Umum :

17 - 19 Maret 2025

Perkiraan Tanggal Penjatahan :

19 Maret 2025

Perkiraan Tanggal Distribusi Saham :

20 Maret 2025

Perkiraan Tanggal Pencatatan Saham di BEI :

21 Maret 2025

---------------------------------------------

STRUKTUR PENAWARAN UMUM PERDANA SAHAM

Sebanyak-banyaknya 854.448.900 (delapan ratus lima puluh empat juta empat ratus empat puluh delapan ribu Sembilan ratus) saham biasa, yang terdiri dari (i) 256.334.700 (dua ratus lima puluh enam juta tiga ratus tiga puluh empat ribu tujuh ratus) Saham Baru yang mewakili 3,00% (tiga koma nol nol persen) dari modal ditempatkan dan disetor Perseroan setelah Penawaran Umum Perdana Saham dan (ii) 598.114.200 (lima ratus sembilan puluh delapan juta seratus empat belas ribu dua ratus) Saham Divestasi milik Pemegang Saham Penjual yang mewakili 7,00% (tujuh koma nol nol persen) dari modal ditempatkan dan disetor Perseroan setelah Penawaran Umum Perdana, yang mana seluruhnya sejumlah 10,00% (sepuluh koma nol nol persen) dari modal ditempatkan dan disetor Perseroan setelah Penawaran Umum

Nilai Nominal :

Rp50 per lembar saham

Harga Penawaran :

Rp2100 - Rp2500 per lembar saham

Jumlah Penawaran Umum :

Sebanyak-banyaknya Rp2.136.122.250.000

Penjamin Emisi :

PT CIMB Niaga Sekuritas

PT Mandiri Sekuritas

---------------------------------------------

Laporan dalam format PDF dapat diunduh pada menu "Research - IPO Summary" di www.phintracosekuritas.com dan telegram @phintasofficial

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Company Flash

Read More

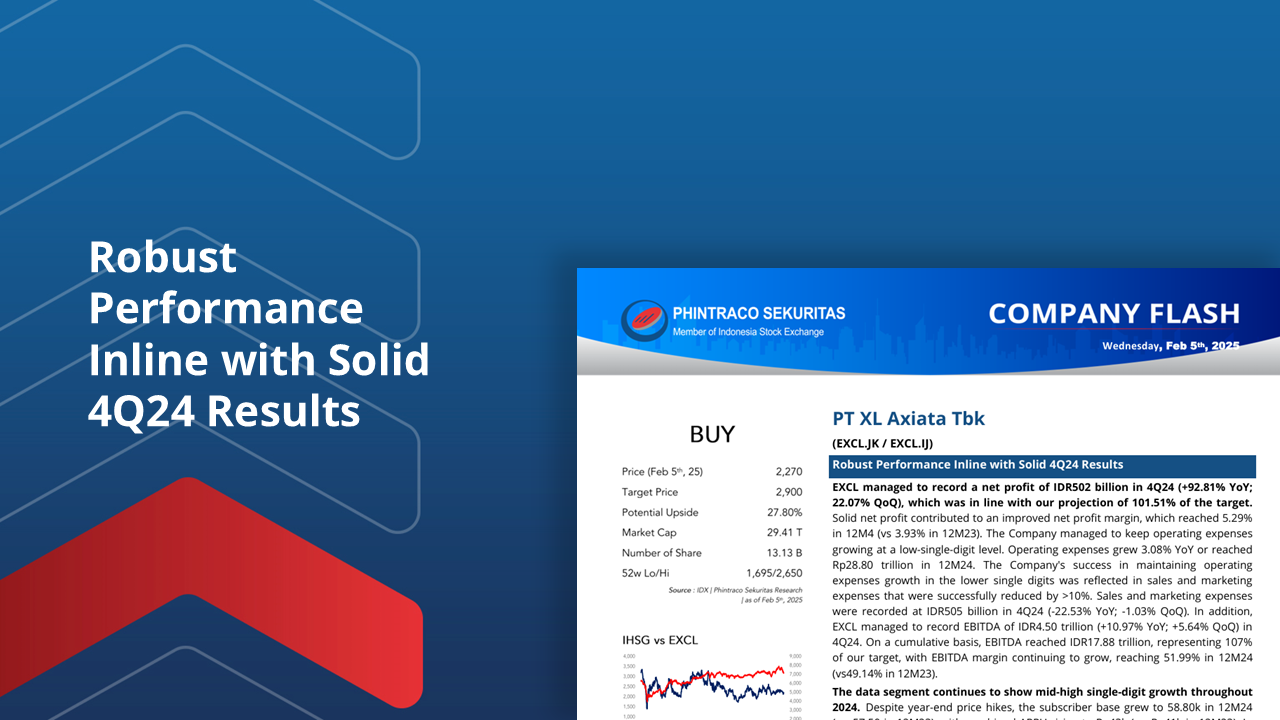

“EXCL Result Update FY24 : Robust Performance Inline with Solid 4Q24 Results”

EXCL recorded a net profit of IDR502 billion in 4Q24 (+92.81% YoY; +22.07% QoQ), which was in line with our projection of 101.51% of the target. This solid net profit contributed to an improved net profit margin that reached 5.29% in 12M24 (vs 3.93% in 12M23). In addition, the company managed to keep operating expenses growing at the lower-single-digit level, with total operating expenses reaching Rp28.80 trillion in 12M24 (+3.08% YoY). This achievement was reflected in sales and marketing expenses that were successfully reduced by >10%, recording Rp505 billion in 4Q24 (-22.53% YoY; -1.03% QoQ). Overall, EXCL's EBITDA was recorded at IDR4.50 trillion in 4Q24 (+10.97% YoY; +5.64% QoQ), with EBITDA margin continuing to grow reaching 51.99% in 12M24 (vs 49.14% in 12M23).

EXCL's data segment continues to show mid-high single-digit growth throughout 2024, with data consumption rising sharply at year-end, reaching 2,724 petabytes in 4Q24 (vs 2,194 PB in 3Q24). The increase in data consumption was driven by high demand due to the momentum of Christmas, New Year, and regional elections. In the broadband sector, EXCL is now the second largest ISP player in Indonesia, with >1 million fixed broadband subscribers. Although its contribution to revenue is still relatively small (<10%), this segment shows attractive growth potential in the future.

We maintain a BUY rating on EXCL with a potential upside of 22.76% to IDR2,900 per share. Currently, we have not updated our valuation pending FY25 guidance from the management. However, we remain optimistic about EXCL's prospects, especially as the fixed broadband segment still has significant room for growth, supported by the acquisition of ~750k Link Net subscribers, as we have discussed in our previous report (please see report). We see this segment as having great potential going forward, both in fixed broadband and fixed mobile convergence. Downside risk: potential regulatory hurdles in the merger process and pressure from price competition.

By PHINTRACO SEKURITAS | Research

-Disclaimer On-

.

Baca Laporan

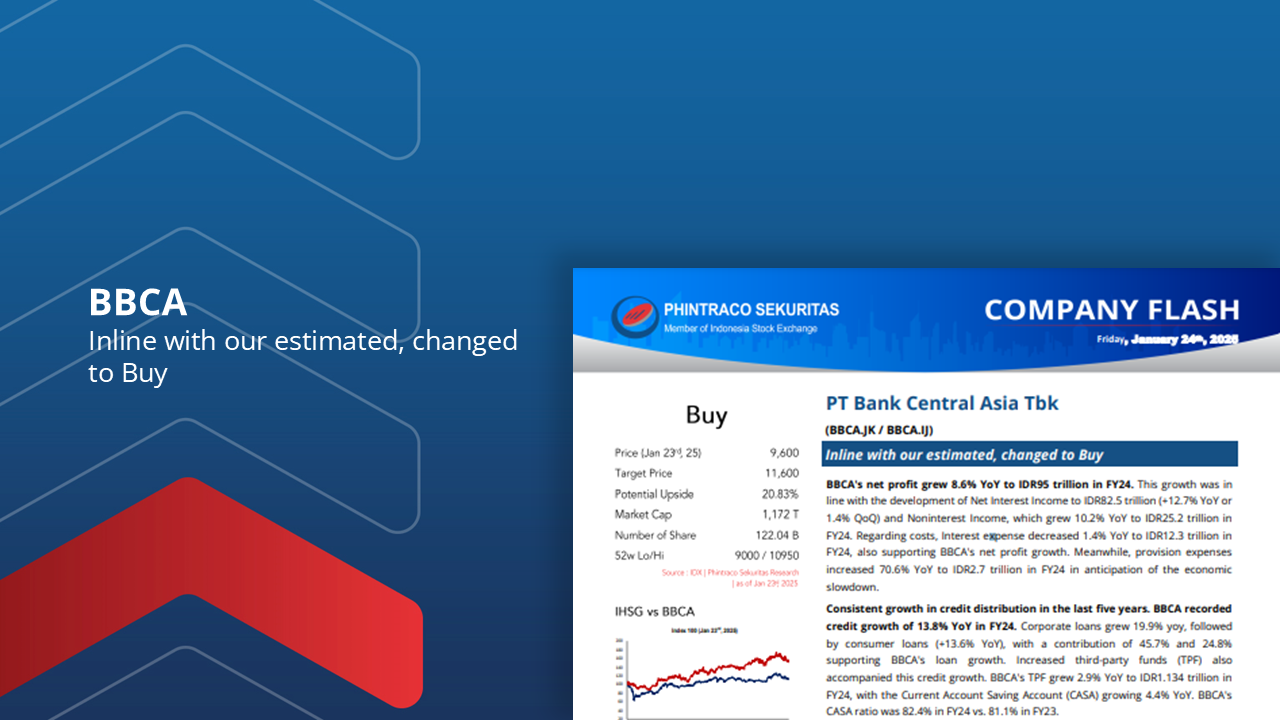

“BBCA : Inline with our estimated, changed to Buy”

BBCA's interest income grew 8.6% YoY to IDR95 trillion in FY24. This growth was in line with the development of Net Interest Income to IDR82.5 trillion (+12.7% yoY or 1.4% QoQ)

Consistent growth in credit distribution in the last five years. BBCA recorded credit growth of 13.8% YoY in FY24.

Increased third-party funds (TPF) also accompanied this credit growth. BBCA's TPF grew 2.9% YoY to IDR1.134 trillion in FY24, with the Current Account Saving Account (CASA) growing 4.4% YoY.

BBCA’s gross Non-Performing Loan (NPL) decreased to 1.8% (10 bps YoY; 30 bps QoQ) in FY24.

Thus, with the current price and performance of BBCA shares, we change BBCA's rating to buy by maintaining the fair value from the previous Company Update at 11,600, so the potential upside becomes 20.83%.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

EXCL: “XLSmart” Kekuatan baru di industri telekomunikasi

Merger XL Axiata dan Smartfren telah melahirkan entitas baru yang lebih kuat bernama XLSmart. Dengan penggabungan sumber daya dan spektrum, XLSmart berpotensi menjadi pemain utama dalam industri telekomunikasi Indonesia.

XLSmart memiliki kepemilikan spektrum yang sangat besar, terutama pada frekuensi rendah yang efektif untuk menjangkau wilayah luas. Hal ini memberikan keunggulan kompetitif dalam hal cakupan jaringan dan kualitas layanan.

Merger ini diharapkan dapat menghasilkan sinergi biaya yang signifikan, terutama melalui pengurangan situs jaringan yang tumpang tindih dan optimalisasi operasional. Sinergi ini akan meningkatkan efisiensi dan profitabilitas perusahaan.

XLSmart akan fokus pada ekspansi ke wilayah-wilayah potensial. Selain itu, perusahaan juga akan terus mengembangkan layanan digital untuk meningkatkan pengalaman pelanggan dan membuka peluang bisnis baru.

Kami masih mempertahankan rating *BUY* untuk EXCL dengan target price Rp2900/Saham. Kami masih menyukai EXCL karena ekspektasi pertumbuhan pendapatan mendatang yang kuat akibat sinergi merger serta potensi pertumbuhan segmen fixed broadband.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Company Update

Read More

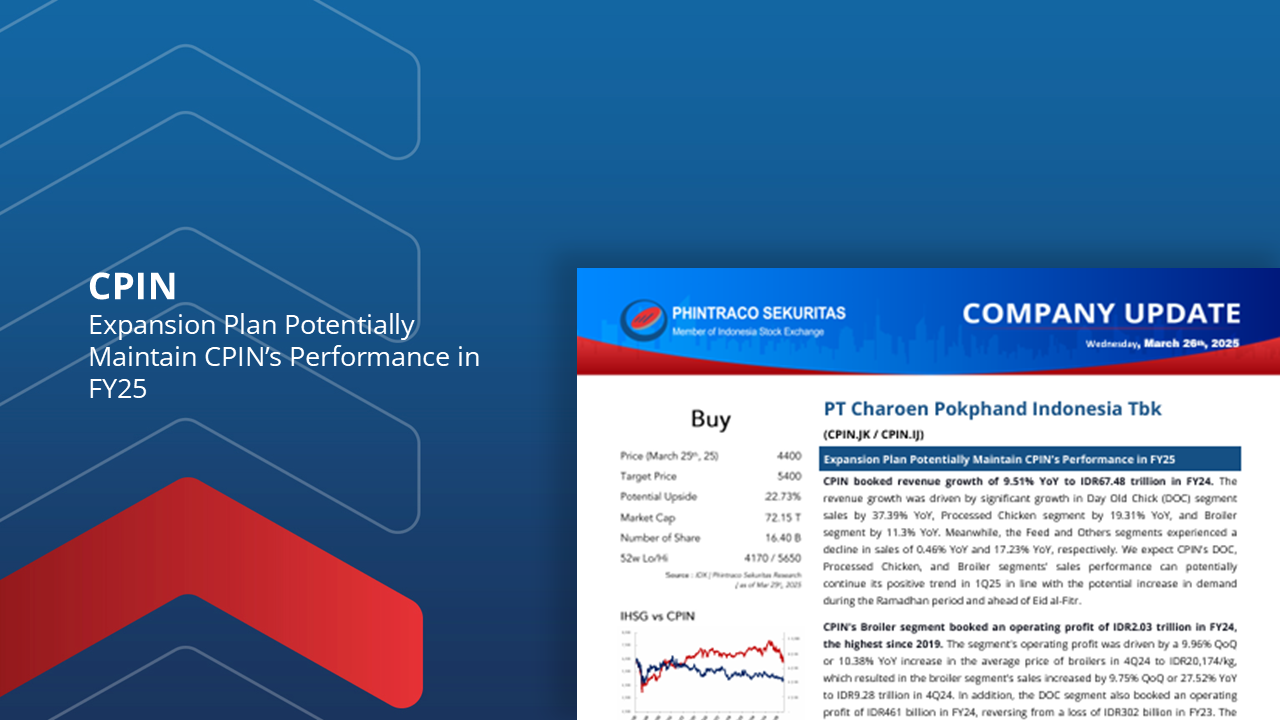

CPIN : Expansion Plan Potentially Maintain CPIN’s Performance in FY25

CPIN booked revenue growth of 9.51% YoY to IDR67.48 trillion in FY24. The revenue growth was driven by significant growth in Day Old Chick (DOC) segment sales by 37.39% YoY, Processed Chicken segment by 19.31% YoY, and Broiler segment by 11.3% YoY. We expect CPIN's DOC, Processed Chicken, and Broiler segments' sales performance can potentially continue its positive trend in 1Q25 in line with the potential increase in demand during the Ramadhan period and ahead of Eid al-Fitr.

CPIN's Broiler segment booked an operating profit of IDR2.03 trillion in FY24, the highest since 2019. The segment's operating profit was driven by a 9.96% QoQ or 10.38% YoY increase in the average price of broilers in 4Q24 to IDR20,174/kg, which resulted in the broiler segment's sales increased by 9.75% QoQ or 27.52% YoY to IDR9.28 trillion in 4Q24.

CPIN's net profit increased by 60.11% YoY to IDR3.71 trillion in FY24. In addition to positive revenue performance in FY24, CPIN's net profit was driven by a decrease in operating expenses by 15.31% QoQ or 4.46% YoY to IDR4.23 trillion in FY24 as a result of a gain on changes in fair value of biological assets as well as other operating income. CPIN's financial income also increased by 56.58% YoY to IDR44 billion in FY24 from interest earned on current accounts and deposits, mainly on call deposits.

CPIN Business Plan 2025. CPIN plans to build an animal feed factory in South Sulawesi to increase production capacity and expand its marketing network in Eastern Indonesia. We assess that this plan can potentially improve the performance of CPIN's animal feed segment, which experienced a decline in operating profit by 12.67% YoY to IDR3.98 trillion in FY24.

Using the Discounted Cash Flow method with a Required Return of 7.67% and Terminal Growth of 4%, we estimate CPIN's fair value at IDR5,400 per share. Therefore, we maintain our Buy rating on CPIN with a lower target and potential upside of 22.73%.

Baca Laporan

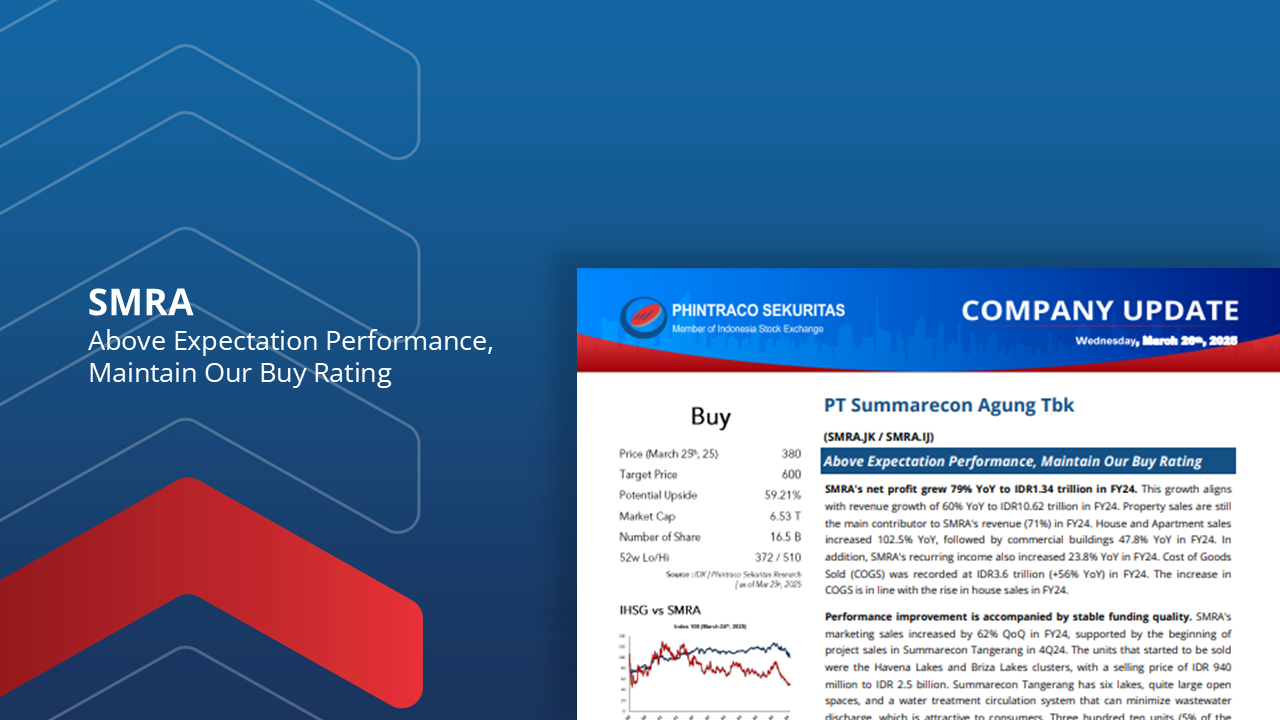

SMRA: Above Expectation Performance, Maintain Our Buy Rating

SMRA's net profit grew 79% YoY to IDR1.34 trillion in FY24. This growth aligns with revenue growth of 60% YoY to IDR10.62 trillion in FY24

Performance improvement is accompanied by stable funding quality. SMRA's marketing sales increased by 62% QoQ in FY24, supported by the beginning of project sales in Summarecon Tangerang in 4Q24.

Three hundred ten units (5% of the landbank) in Summarecon Tangerang have been built, with 124 units sold in FY24.Thus, the continued development of Summarecon Tangerang can support SMRA's marketing sales in the future.

Government stimulus has the potential to optimize SMRA's marketing sales achievement. SMRA targets marketing sales to reach IDR5 trillion in FY25. This target is a 15% increase compared to FY24.

We estimate SMRA's fair value to be 600 (5.17x expected P/E FY25F and 65% discount to NAV) using discounted cash flow and revalued net asset value methods. Considering SMRA's fair price and performance, we maintain our buy rating for SMRA with a potential upside of 59.21%.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

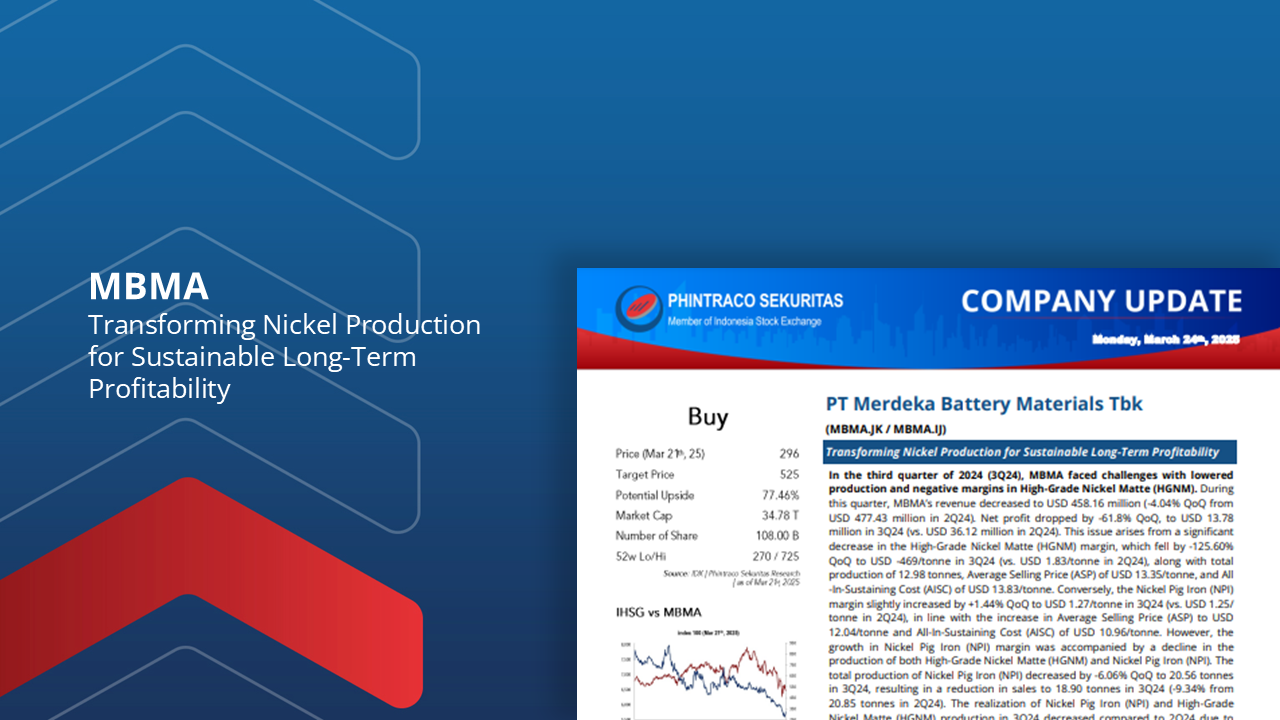

MBMA : Transforming Nickel Production for Sustainable Long-Term Profitability

MBMA's net profit dropped by -61.8% QoQ to USD 13.78 million in 3Q24. This issue arises from lowered production and negative margins in the High-Grade Nickel Matte (HGNM).

Mining exploration has increased to achieve the demand for 9 million wmt limonite ore annually, driven by the presence of High-Pressure Acid Leach (HPAL) plants at PT ESG ("PT ESG New Energy Material") and PT Meiming ("PT Meiming New Energy Material") in 2025.

Opportunity to provide batteries for electric vehicles (EVs). MBMA has successfully produced 164,985 tonnes of acid and 225,036 tonnes of steam, while its two HPAL plants with GEM Co., Ltd. are set to optimally produce Mixed Hydroxide Precipitate (MHP) in 2025.

This advancement will allow MBMA to maintain its market share and revenue streams through enhanced downstream operational capabilities, acquisition of nickel processing facilities, product diversification, and expansive nickel ore resources.

We estimate MBMA's fair value at Rp525 (implying 32.17x/2.2x expected P/E and P/BV). This positive outlook is driven by the expected additional sales of more than 25,000 tonnes of Mixed Hydroxide Precipitate (MHP), cost efficiency, and optimization of mining explorations. Therefore, we maintain our buy rating for MBMA with a potential upside of 77.46%.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Sectoral Update

Read More

Banking: Liquidity Tightening versus Prudential Macro Incentives

The banking sector is experiencing liquidity tightening in FY24. Indonesia's banking sector's loan-to-deposit ratio (LDR) increased by 474 bps YoY or 123 bps MoM to 88.57% in December 2024. All the banks under our coverage also saw increased LDR in FY24.

Bank support for the three million Houses could potentially reduce bank liquidity, but additional BI’s macroprudential incentives and the DHE policy are expected to mitigate the negative impact.

Asset quality improvement is expected to continue in 2025F. SPI's non-performing loan (NPL decreased by 10 bps YoY or 22 bps MoM to 2.04% in December 2024

The Macroprudential Liquidity Policy (KLM) has the potential to increase banking liquidity in 2025. Bank Indonesia (BI) will increase macroprudential liquidity policy (KLM) by 1% to 5% in April 2025, compared to the previous 4%.

BI rate maintained at 5.75% amid the weakening rupiah exchange rate. This decision follows a previous rate cut in the RDG-BI in January. There is still room for a BI rate cut in 2025, considering Indonesia's relatively solid macroeconomic conditions.

The depreciation of the Rupiah is still on par with its peers. Rupiah depreciated by 2.84% YoY or 1.24% YtD to IDR 16,290/USD on March 7, 2025. While, CNY depreciated by 3.63% YoY, the MRX depreciated by 10.92% YoY, and the Singapore Dollar depreciated by 4.71% YoY as of March 7, 2025.

With the various catalysts mentioned above, along with the performance of each banks in the banking sector, our top picks are BRIS with a fair value potential of Rp3,580, BBCA with a fair value potential of Rp11,600, and BMRI with a fair value potential of Rp6,325.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Poultry: Regulations Supports the Poultry Industry’s Bright Prospect

Domestic inflation stabilizes at low levels. CPI inflation in Indonesia was recorded at 2.12% YoY in August 2024, declining for the fifth consecutive month since April 2024. Inflation in the Volatile Food (VF) group fell to 3.04% YoY from 3.63% YoY in July 2024, mainly due to lower prices of shallots, broiler chicken meat, tomatoes, and eggs. We assess that the decline in commodity prices in the VF group has the potential to increase people's purchasing power, given that these commodities are commonly needed in everyday life.

According to data from the Central Statistics Agency (BPS), per capita chicken meat consumption in Indonesia continues to increase, reaching 8.20 kg per year in 2023, growing 3.03% YoY from 7.96 kg in 2022.The government continues to improve the quality of Human Resources (HR) through the Makan Bergizi Gratis (MBG) program with a budget of IDR71 trillion in the 2025 Draft State Budget. We assess that the program has the potential to positively impact the poultry industry (chicken meat and egg products) to boost the company's financial performance in terms of top-line and bottom-line.

The Ministry of Agriculture has taken strategic steps and collaborated with the Police Food Task Force to maintain the stability of live bird prices. We assess that the government's efforts to stabilize live bird prices can support growth in the poultry sector. The strategic steps taken by the government have the potential to provide better margins for poultry companies, especially for the live chicken and DOC segments.

Prices of animal feed raw materials are softening. The domestic corn price at the farm level is at IDR5,990/kg, down 17.95% YTD from the early 2024 price of IDR7,300/kg. Meanwhile, the Soybean Meal (SBM) price is currently at US$329/ton, down 13.39% YTD from the early 2024 price of US$380/ton.

The poultry companies in our coverage had positive financial performance in the first half of 2024. CPIN's net profit was recorded at IDR1.76 trillion in 6M24, up 28.3% YoY (vs IDR1.37 trillion in 6M23). Meanwhile, JPFA's net profit was recorded at Rp1.59 trillion in 6M24, up significantly by 1,314% YoY (vs Rp112 billion in 6M23).

With the various catalysts above and the performance of each issuer in the poultry industry, our top picks are JPFA, with an estimated fair value of IDR1,990 and CPIN, with an estimated fair value of IDR5,850.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Contact Us :

WA : 08119055611

IG : phintracosekuritas

YT : Phintraco Sekuritas

TELE : phintasofficial

www.phintracosekuritas.com

www.profits.co.id

Baca Laporan

Banking: Maintaining Solid Performance in High Interest Rate Conditions

Term Deposit (TD) rates of banks in coverage are relatively well maintained.

Loans and third-party funds growth in Indonesia have been on an upward trend since 2023.

Non-Performing Loans (NPL) fell 172 bps ytd to 2.23% in June. This achievement occurred despite several global central banks implementing tight monetary policies.

Rupiah depreciation can be a risk for banking. However, along with the optimism of the Fed Funds Rate cut in September, the rupiah has appreciated again so that the rupiah only depreciated less than 1% to IDR15,520/USD on September 2.

The 6M24 performance of banks in our coverage mostly reached 50% of our FY24 estimate.

BI Rate has the potential to fall in The BI Rate has the potential to decrease in the fourth quarter of 2024.

Indonesia's Trade Balance Surplus Maintained in the Last Three Years From 2024 until July 2024, Indonesia's Trade Balance (BOP) has always posted a surplus. In July 2024, the BOP posted a surplus of US$0.47 billion.

Rupiah Exchange Rate Appreciation Has Potential to Continue Until End of 2024.

Indonesian Banking Net Interest Margin Remains High Amid High Interest Rates.

Return on Equity (ROE) growth in the last 5 years remains high.

Banking capital adequacy in Indonesia.

With the various catalysts above, as well as the performance of each issuer in the banking sector, we make our top picks BMRI with a potential fair value of IDR 8,171 > BBCA with a potential fair value of IDR 10,950 > BBRI with a potential fair value of IDR 6,165 > BBNI with a potential fair value of IDR 6,800 > BRIS with a potential fair value of IDR 2,970 > BBTN with a potential fair value of IDR 1,807.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Macro Flash

Read More

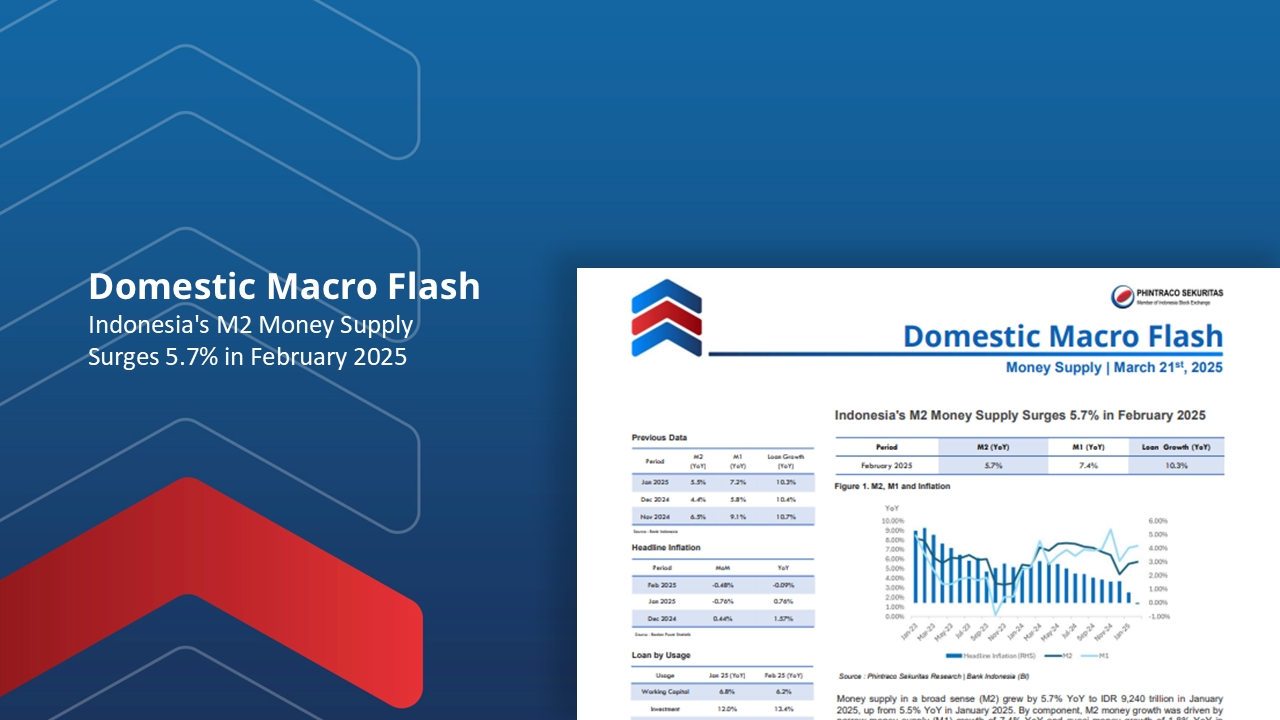

Indonesia’s M2 Money Supply Surges 5.7% in February 2025

Money supply (M2) grew by 5.7% YoY to IDR 9,240 trillion in January 2025, up from 5.5% YoY in January 2025. By component, M2 money growth was driven by narrow money (M1) growth of 7.4% YoY and quasi-money growth of 1.8% YoY in February 2025. M2 money growth was supported by M1 money supply growth of 55.7%, consisting of currency outside commercial banks growth of 10.9% and rural banks, as well as rupiah demand deposits comprising electronic money and rupiah savings that can be withdrawn at any time of 44.8%. While M2 money supply growth increased in February 2025, deflation occurred (Figure 1) due to PLN's 50% electricity discount for customers with power capacity below 2,200 VA and declining food commodity prices.

Baca Laporan

Fed Holds Rates Steady Amidst Economic Uncertainty

The Fed maintained interest rate at 4.25%-4.50% during the Federal Open Market Committee (FOMC) meeting on March 19, 2025. Fed members anticipate a slowdown in US economic growth while inflation remains high. This policy decision was made due to continued uncertainty surrounding US import tariff policies. This uncertainty underlies the Fed's cautious approach to adjusting fund rates, especially with inflation still above target. The latest Personal Consumption Expenditures (PCE) price index shows general inflation declined to 2.50% YoY in February 2025, while consensus forecasts expect inflation to stabilize at 2.40% YoY by the end of 2025.

Baca Laporan

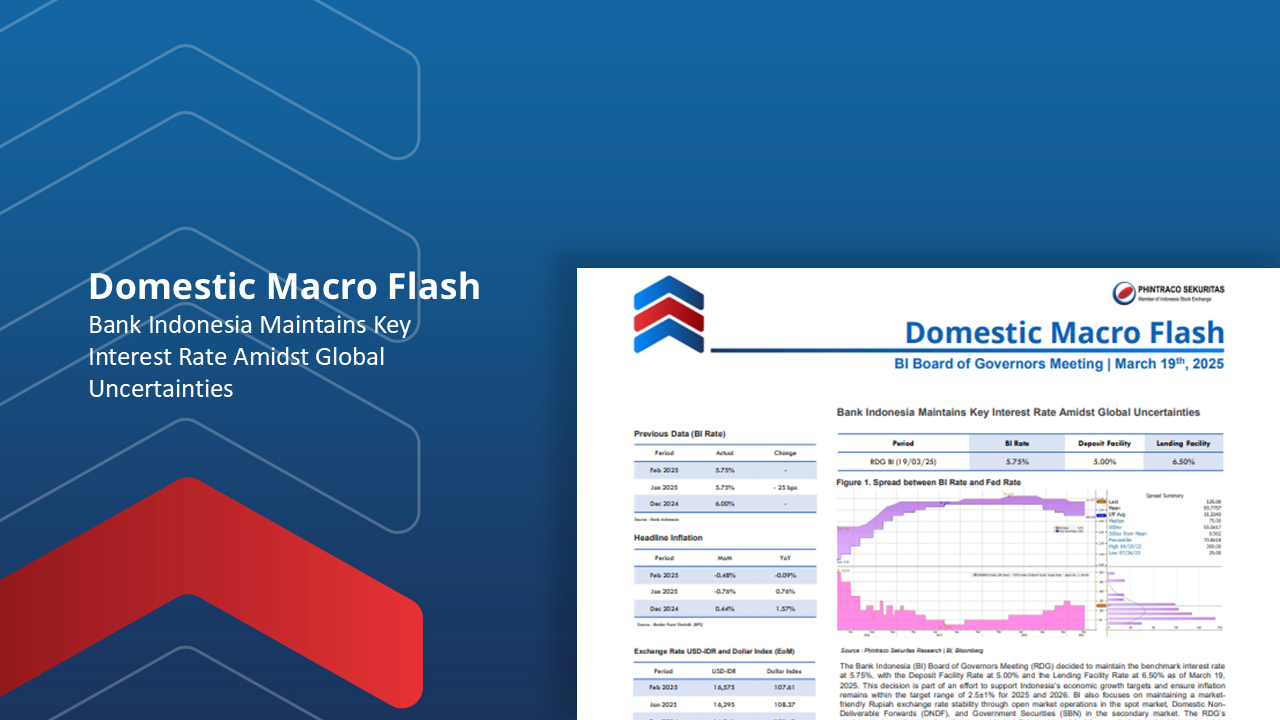

Bank Indonesia Maintains Key Interest Rate Amidst Global Uncertainties

The Bank Indonesia (BI) Board of Governors Meeting (RDG) decided to maintain the benchmark interest rate at 5.75%, with the Deposit Facility Rate at 5.00% and the Lending Facility Rate at 6.50% as of March 19, 2025. This decision is part of an effort to support Indonesia’s economic growth targets and ensure inflation remains within the target range of 2.5±1% for 2025 and 2026. BI also focuses on maintaining a market-friendly Rupiah exchange rate stability through open market operations in the spot market, Domestic Non-Deliverable Forwards (DNDF), and Government Securities (SBN) in the secondary market. The RDG’s decision to keep the benchmark rate steady is influenced by global factors, including the high uncertainty surrounding the Trump administration’s policy direction, such as import tariffs on several U.S. trading partners and tax cuts contributing to a projected slowdown in the U.S. economy. As a result, BI anticipates the Fed Funds Rate (FFR) will decrease only once by 25 basis points in 2025, affecting the Dollar Index (DXY). Furthermore, BI assesses that Indonesia’s financial instruments, such as stocks, the Rupiah exchange rate, and Government Securities (SBN), remain fundamentally attractive. BI projects Indonesia’s economic growth 2025 to be between 4.7% and 5.5%, supported by indicators such as the strong Indonesian Consumer Survey Index.

Baca Laporan

Market Outlook

Read More

Domestic Economic Research : Economic Stability and Growth Opportunities 2025

PHINTRACO SEKURITAS (AT)

-13 November 2024-

Indonesia's economy has shown a solid recovery, with GDP growth observed across spending sectors. This reflects resilience and a balanced approach to economic recovery.

Household consumption remains a primary driver of economic growth, contributing steadily to domestic demand and encouraging broader sectoral gains.

Business conditions have improved, seen in positive consumer confidence and absolute sales indices, creating a supportive environment for local and international investments.

Indicators such as decreasing poverty and unemployment rates and improvements in income distribution suggest gradual progress in the quality of life for many Indonesians.

The government has set an optimistic economic growth target of 5.20% for 2025, with strong domestic consumption expected to play a central role in achieving this goal.

Prabowo-Gibran administration intends to prioritize human resource development, emphasizing educational improvement, vocational training, and digital skills to strengthen workforce readiness.

Bank Indonesia is expected to continue with flexible monetary policies, which may include easing measures, to help sustain economic growth amid global uncertainties.

IHSG targeted 8698 in 2025: Considering the various opportunities and challenges faced in 2025.

Sectoral Coverage: Banking, Cement, Metal & Mining, Food & Beverage, Poultry, Properties & Real estate, Telecommunication, and Tower.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Global Economic Research: Cruising The Election and Gepolitical Waves

The majority of countries started to show an increase in economic growth in 2Q24, after experiencing a slowdown at the beginning of the year.

Global monetary policy was less-aggressive than expected in 2024. Several central banks started easing their monetary policy in 3Q24 as the

inflation rate flattened.

Geopolitical conflicts continue in 2024. The conflict in the Middle East has expanded to involve countries other than Israel and Palestine. Meanwhile, the Russia-Ukraine conflict will continue.

Several commodity prices tend to stagnate in 2024 and There is still uncertainty risk from geopolitical conflict.

Political conditions in global countries' election years were relatively stable.

Economic activity's recovery has the potential to continue in 2025. This is driven by the easing of the monetary policy of several central banks, which could continue in 2025.

The exchange rate has the potential to be more stable in 2025.

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

2024 Economic & Market Outlook: Searching for Opportunities in a Political Year

**REVIEW : Global Economic & Capital Market in 2023**

>The acceleration of economic activity recovery cannot be matched by an increase in supply.

>Russia-Ukraine war worsening supply chain disruption, especially in energy commodities.

>Surge of inflation, especially in the USA and Europe, affected by energy commodities prices.

>Tightening of monetary policy by the majority to reduce inflationary pressures.

>This policy increased concerns about inflation, which had a negative impact on capital market index movements.

**REVIEW : Indonesian Economy and Capital Market in 2023**

>Public mobility increased after lifting Large-Scale Social Restrictions (PSBB) and implementing Community Activity Restrictions (PPKM) in early 2023.

>Indonesia's economy grew above 5% yoy for two consecutive quarters in 1H-2023.

>Economic growth followed by improvement in quality of life index.

>Export performance experienced a significant decline throughout 1H-2023 in line with the more profound than expected moderation in commodity prices.

>Inflation is relatively controlled and stable within the 2023 State Revenue and Expenditure Budget (APBN) assumed range.

>BI tends to implement accommodative monetary policy throughout most of 2023.

>The Indonesian banking sector is relatively solid, as indicated by optimizing the Loan to Funding Rate (LFR) ratio and the decline in Non-Performing Loans (NPL).

>The Rupiah exchange rate tends to depreciate as capital outflow increases in Q3-2023.IHSG is more volatile in 2023 and is still stuck below 7000.

>The transportation & logistics sector leads sector performance on the IHSG in 9M2023.PHINTRACO SEKURITAS (AT)

*"2024 Economic & Market Outlook: Searching for Opportunities in a Political Year."*

-December 2023-

---------------

*REVIEW : Global Economic & Capital Market in 2023*

>The acceleration of economic activity recovery cannot be matched by an increase in supply.

>Russia-Ukraine war worsening supply chain disruption, especially in energy commodities.

>Surge of inflation, especially in the USA and Europe, affected by energy commodities prices.

>Tightening of monetary policy by the majority to reduce inflationary pressures.

>This policy increased concerns about inflation, which had a negative impact on capital market index movements.

*REVIEW : Indonesian Economy and Capital Market in 2023*

>Public mobility increased after lifting Large-Scale Social Restrictions (PSBB) and implementing Community Activity Restrictions (PPKM) in early 2023.

>Indonesia's economy grew above 5% yoy for two consecutive quarters in 1H-2023.

>Economic growth followed by improvement in quality of life index.

>Export performance experienced a significant decline throughout 1H-2023 in line with the more profound than expected moderation in commodity prices.

>Inflation is relatively controlled and stable within the 2023 State Revenue and Expenditure Budget (APBN) assumed range.

>BI tends to implement accommodative monetary policy throughout most of 2023.

>The Indonesian banking sector is relatively solid, as indicated by optimizing the Loan to Funding Rate (LFR) ratio and the decline in Non-Performing Loans (NPL).

>The Rupiah exchange rate tends to depreciate as capital outflow increases in Q3-2023.IHSG is more volatile in 2023 and is still stuck below 7000.

>The transportation & logistics sector leads sector performance on the IHSG in 9M2023.

---------------

*OUTLOOK : Global Economic & Capital Market in 2024*

>Global economic problems are expected to continue in 2024.

>Supply disruption potential if the intensity of geopolitical conflicts increases.

>Several central banks are expected to maintain tight policies in 2024.

>Risky investment instruments are expected to remain disrupted amidst risk uncertainty.

*OUTLOOK : Indonesian Economic & Capital Market in 2024*

>Economic growth is estimated at 5.2% yoy in the 2024 APBN.

>The quality of life index is expected to improve in 2024.

>The budget condition has returned to stability to pre-pandemic.

>The Rupiah exchange rate is expected to be more volatile in 2024.

>The 2024 simultaneous national and local elections will have limited influence on investment realization in Indonesia.

>A more active Monetary and Fiscal policy mix is needed to reduce capital outflows, which trigger a descending of the Rupiah exchange rate.

>IHSG is targeted at 7711 in 2024.

---------------

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Visit our website :

www.phintracosekuritas.com

www.profits.co.id

www.taspro.co.id

---------------

**OUTLOOK : Global Economic & Capital Market in 2024**

>Global economic problems are expected to continue in 2024.

>Supply disruption potential if the intensity of geopolitical conflicts increases.

>Several central banks are expected to maintain tight policies in 2024.

>Risky investment instruments are expected to remain disrupted amidst risk uncertainty.

**OUTLOOK : Indonesian Economic & Capital Market in 2024**

>Economic growth is estimated at 5.2% yoy in the 2024 APBN.

>The quality of life index is expected to improve in 2024.

>The budget condition has returned to stability to pre-pandemic.

>The Rupiah exchange rate is expected to be more volatile in 2024.

>The 2024 simultaneous national and local elections will have limited influence on investment realization in Indonesia.

>A more active Monetary and Fiscal policy mix is needed to reduce capital outflows, which trigger a descending of the Rupiah exchange rate.

>IHSG is targeted at 7711 in 2024.

---------------

By PHINTRACO SEKURITAS | Research

- Disclaimer On -

Baca Laporan

Monthly Startegy

Read More